СКАЧАТЬ СТАТЬЮ

Виртуально-партионный учёт товарно-материальных ценностей в автоматизированных системах

Учет материальных ценностей в натуральном и денежном выражении является одним из самых сложных участков бухгалтерского учета. Если на этом участке не наведен порядок, предприятие неизбежно будет нести значительные потери, либо вследствие банального воровства, либо – нерационального расходования ресурсов.

Радикальный способ контроля сохранности материальных ценностей – частые инвентаризации, когда по каждой номенклатуре проверяется соответствие количества в натуральных единицах, отраженного в учете, фактическим остаткам. Способ достаточно дорогой и трудозатратный.

Кроме него, в торговле часто используют каждодневный контроль суммарной стоимости текущих остатков. Сравнивают выручку за определенный период, перемещения материальных ценностей, и изменение стоимости остатков.

Первый способ ориентирован, в основном, на натуральные показатели, второй – на стоимостные.

Чтобы первый способ эффективно работал, очень важно, чтобы места хранения ТМЦ и их номенклатура, отраженные в учете, соответствовали фактическим местам хранения и номенклатуре. Например, если ТМЦ в учете числятся на некотором складе, а фактически хранятся у десятка сотрудников, проверить фактические остатки практически невозможно. Часто приходилось наблюдать и другую проблему, когда номенклатурный справочник, с помощью которого учитывается расходование ТМЦ, отличается от справочника, в котором учитывается приход. Особенно актуальна эта проблема на промышленных предприятиях, где одна и та же материальная ценность в бухгалтерии может иметь одно название, а в производственном процессе – другое, или вообще соответствовать нескольким позициям.

В торговле проблема унификации номенклатурного справочника не является, чаще всего, острой, но, по меньшей мере, хорошо бы предвидеть наличие этой опасности.

Однако в торговле, особенно розничной, актуальной является другая проблема, называемая иногда «пересортицей». Когда одна материальная ценность заменяется другой – похожей, но с иной ценой. Легче всего такую замену сделать, когда в учете эти ТМЦ считаются одинаковыми, а фактически различаются. Или наоборот. Естественно, поэтому, что недобросовестный персонал, иной раз даже неосознанно, стремится преумножить такого рода различия, даже если не предполагает извлечь из них немедленную выгоду.

Одним из способов сокрытия пересортицы является так называемый «виртуально-партионный учет». Вообще, различают два способа хранения материальных ценностей на складе – сортовое и партионное.

При сортовом хранении разные партии одного и того же запаса, обычно купленные по разным ценам, хранятся вместе. Так что на складе уже невозможно отделить одну партию от другой. Нельзя сказать, по какой именно накладной поступила та или иная материальная ценность. Соответственно не имеет она и определенной цены закупки.

При партионном хранении отдельные партии на складе не смешиваются. Как правило, одна партия соответствует одному документу, по которому она поступила на склад. Поэтому у партии есть определенная цена закупки. Партионное хранение чаще всего применяется в фармацевтической торговле, торговле скоропортящимися продуктами, и в ряде других случаев.

Естественно, что организовать и вести партионное хранение ТМЦ дороже, чем сортовое. Поэтому применяется оно только тогда, когда в нем есть объективная необходимость. Существенно сложнее отразить партионное хранение и в учете. Вместо одной карточки складского учета, соответствующей данной номенклатурной позиции, теперь для этой позиции нужно вести множество отдельных карточек партионного учета.

«Виртуально-партионный учет» характеризуется тем, что на складе ведется сортовое хранение, а в учете отражаются карточки партий. Первое, и самое главное следствие использования «виртуально-партионного учета» - это невозможность провести реальную инвентаризацию. В том смысле, что невозможно проверить соответствия количества на каждой карточке партионного учета факту. Конечно, можно назвать инвентаризацией проверку соответствия факту суммарного количества запаса по многим карточкам партий. Впрочем, можно назвать инвентаризацией и проверку общего веса запасов на складе…

Например, имеем штабель одинаковых досок. Числятся они на двух сотнях карточек партионного учета. Реальное количество отличается от суммарного количества в учете. Как определить, на какие карточки партий относить эти различия? Как определить, какие именно партии ушли со склада?

При корректном отражении в учете сортового способа хранения вопросы такого рода решаются расчетным путем. На методах их решения мы подробно остановимся ниже. При использовании «виртуально-партионного учета» каждый раз происходит «изобретение велосипеда». Например, карточки партий подбираются аналогично методу ФИФО, сначала – наиболее ранние поступления. Потом выясняется, что были введены не все документы прихода. Теперь во всех документах расхода, оформленных позже, надо заменить карточки продаваемых партий. Если при адекватном отражении в учете сортового метода хранения для этих целей есть специальная процедура, то при «виртуально-партионном учете» о необходимости изменить документы расхода, чаще всего, не вспоминают вовсе.

Как уже было отмечено, «виртуально-партионный учет» существенно более трудоемкий, чем учет в рамках сортового метода хранения. Почему же он получил в последние годы столь широкое распространение? На взгляд автора, причин здесь несколько.

Первая, и наиболее очевидная. «Виртуально-партионный учет» выгоден тем сотрудникам, которые не заинтересованы в наведении порядка в материальном учете. Инвентаризации в этом случае имеют поверхностный характер, а стоимость складских остатков может в достаточно широких пределах варьироваться манипуляциями с карточками партий в расходных документах. Соответственно, и контроль выручки становится достаточно условным.

Второй причиной является определенная безграмотность российского законодательства. То и дело приходится встречать требование указать для продаваемой ТМЦ «цену закупки», или номер накладной, по которой она поступила на предприятие. Очевидно, что выполнить эти требования при использовании сортового метода хранения невозможно, и с помощью «виртуально-партионного учета» делаются попытки обеспечить видимость выполнения требований законодательства. Такие попытки можно только приветствовать, если на предприятии разделены реальный управленческий и регламентированный учет. Но если ведется один бухгалтерский учет, видимо, все же правильнее грамотно составить приказ об учетной политике предприятия, подчеркнув то обстоятельство, что хранение материальных ценностей на предприятии – сортовое. Тем более, что использование сортового хранения совсем не противоречит российскому законодательству.

Третья причина – широкое распространение безграмотности в материальном учете среди российских бухгалтеров. Сейчас мало кто может вручную воспроизвести процедуру расчета цен списания со склада в соответствии с выбранной учетной политикой при сортовом способе хранения. Не в последнюю очередь это обстоятельство явилось следствием широкого распространения программных продуктов, не поддерживающих, по существу, сортовой способ хранения ТМЦ на складе.

Например, в программе «1С:Бухгалтерия 8», чтобы сформировать цены списания, скажем, по методу ФИФО, надо включить так называемый «партионный учет». Но эти расчетные методы формирования цен списания как раз и были придуманы для отражения в учете сортового способа хранения, чтобы можно было не заводить отдельную карточку складского учета на каждую поступившую на склад партию!

Вывод из приведенных рассуждений можно сделать простой. Способ хранения ТМЦ на складе должен адекватно отражаться в учете. Если реально партионное хранение не ведется, не надо делать вид, что оно есть. А в настройке складских модулей указывать использование сортового хранения. Тогда карточки партионного учета не ведутся, и приход разных партий одной и той же ТМЦ, купленных по разным ценам, ведется на одну и ту же карточку складского учета.

И при сортовом, и при партионном способе хранения на складе можно применять две методики формирования складских цен, а точнее – цен прихода на склад.

При использовании метода учетных цен цена поступления не зависит от цены, по которой ТМЦ поступила от поставщика. Разница между ценой поступления и ценой поставщика отражается на специальных счетах бухгалтерского учета.

Наиболее распространенный пример использования метода учетных цен можно до сих пор наблюдать в большинстве предприятий розничной торговли. Там в качестве цены поступления на склад используется так называемая «цена реализации». Название это достаточно условно, т.к. по мере развития торговых технологий цен реализации для разных категорий покупателей и разных условий поставки и оплаты становится все больше, и непонятно, какую именно следует использовать в учете. Во всяком случае, правильнее было бы говорить о цене «предполагаемой реализации». Предположим, для простоты, что товар поступает от поставщика, освобожденного от уплаты НДС. Тогда, при поступлении на предприятие единицы товара, делаются проводки

ДТ 41 КТ 60 SP

ДТ 41 КТ 42 S0-SP

Здесь S0 – учетная цена на складе, равная цене предполагаемой реализации, а SP – цена поставщика. Разница между учетной ценой и ценой поступления отражается на специальном счете 42 – «Торговая наценка». Аналогичная методика возможна при учете материалов, хотя применяется она на сегодняшний день крайне редко.

При использовании метода фактических цен цена поступления определяется ценой поставщика. Чаще всего равна ей или цене поставщика за вычетом НДС.

Следует подчеркнуть, что численно цены, определенные разными методами могут быть и равны. Разница – в алгоритме их определения. Наиболее наглядно она проявляется тогда, когда приход по разным ценам ведется на одну карточку. Если же, как чаще всего бывает при партионном хранении, на каждый документ прихода заводят свою карточку складского учета, разница между этими методами может и не проявляться. Например, если учетная цена при создании новой карточки принимается равной цене поставщика, специальный счет для отклонений можно не применять, и в этом случае учет по фактическим и учетным ценам практически не отличаются.

Напротив, при сортовом хранении, и использовании метода учетных цен, обеспечить возможность оприходования на одну карточку складского учета партий, купленных по разным ценам, без использования счетов отклонений невозможно. Но это можно осуществить, если использовать метод фактических цен.

По этой же причине, отражение в учете сортового хранения с использованием метода фактических цен считается в последнее время наиболее прогрессивной методикой организации материального учета, и все чаще применяется даже в предприятиях розничной торговли, где налажен учет продаж каждой материальной ценности как в денежном, так и в натуральном выражении.

В то же время, такой выбор учетной политики в материальном учете требует отчетливого понимания того обстоятельства, что теперь у ТМЦ нет определенной цены закупки, и цена списания в документах расхода определяется расчетным путем. В автоматизированных системах эта расчетная процедура чаще всего обозначена как «Расчет себестоимости», и должна выполняться заново, если в периоде расчета изменен хотя бы один документ. Для оценки стоимости складских остатков при учете по фактическим ценам в литературе иногда применяют термин «учетная цена». Автор предпочитает его избегать, и использовать термин «складские цены».

Алгоритмы расчета цен списания со склада при сортовом хранении отрабатывались веками. Несмотря на то, что карточки партионного учета не ведутся, понятие партии при описании методов зачастую используется. Партия соответствует отдельному документу прихода, и характеризуется количеством, ценой и датой поступления. Основных медов три.

ФИФО, аббревиатура происходит от английских слов First In, First Out. При использовании этого метода первыми в документ расхода включаются партии, поступившие раньше всего.

ЛИФО, от слов Last In, First Out. Первыми включаются партии, поступившие последними. Считается общая стоимость включенных в расходный документ партий, общее количество ТМЦ данной номенклатуры. Стоимость делится на количество, получается индивидуальная для данного документа цена списания.

Средние цены. В этом случае цены списания во всех документах расхода в расчетном периоде считаются одинаковыми. Определяется общая стоимость складских остатков по номенклатуре на начало периода, плюс стоимость прихода. Определяется общее количество начального остатка плюс количество прихода. Стоимость делится на количество, получается единая для всех документов цена списания.

Классические методы ФИФО и ЛИФО не должны зависеть от периода, за который рассчитываются цены списания. Тем не менее, интерпретация этих методов может быть разной. Например, начальные остатки могут рассматриваться как одна партия с некой усредненной ценой, а могут дробиться в соответствии с теми приходными документами, по которым начальные остатки формировались в документах поступления в прошлых расчетных периодах. При использовании метода ЛИФО в документ можно подставлять партию с наиболее поздним поступлением на дату формирования документа, а можно – на конец расчетного периода. Тогда получается, что сегодня может быть списана та партия, которая поступит на склад только завтра. Впрочем, метод ЛИФО в настоящее время не применяется в России.

Метод средних цен всегда должен зависеть от периода, за который производится усреднение. Но и здесь есть варианты, в рамках которых сам период усреднения тоже рассчитывается.

Например, в системе БЭСТ-5 предусмотрены различные варианты этих трех методов, которые достаточно полно описаны в документации программного комплекса. Трудно сказать, насколько разновидности этих методов сложились исторически, насколько – просто явились способом приспособления к интерпретации этих методов различными российскими чиновниками, которые по-разному отразили их в разных нормативных документах.

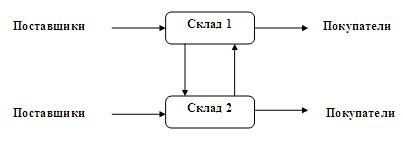

Расчет себестоимости может выполняться с использованием всех документов прихода и расхода, или с использованием только тех документов, которые касаются отдельного склада. Соответственно говорят о расчете себестоимости «по предприятию в целом», или «по складу». При этом, не всегда осознается опасность применения методики расчета по складам в том случае, если между ними имеется внутреннее перемещение. Дело в том, что в этом случае цены списания в документах расхода, а значит, и складские остатки будут зависеть от порядка следования складов при выполнении расчетной процедуры. Действительно, рассмотрим систему из двух складов, изображенную на рисунке.

На оба склада оформлены документы прихода, документы расхода, и внутреннего перемещения. Пусть сначала выполняется процедура расчета себестоимости по складу 1. Документами прихода для этой процедуры будут документы, поступившие на склад 1 от поставщиков, и документы внутреннего перемещения со склада 2. На основе этих документов формируются цены в документах расхода.

Пусть теперь сначала выполняется процедура расчета себестоимости по складу 2, а потом – по складу 1. Документы от поставщиков на склад 1 останутся прежними, а вот документы прихода со склада 2 будут теперь уже иметь другие цены. Соответственно, и цены в документы расхода со склада 1 будут другими. Значит, стоимость складских остатков на складе 1 в первом случае будет одна, во втором уже другая. И какую стоимость использовать для контроля сохранности материальных ценностей – непонятно.

Эти проблемы не возникают, если расчет себестоимости ведется по предприятию в целом. К сожалению, они далеко не всегда осознаются разработчиками автоматизированных систем.

Например, в системе «1С:Бухгалтерия 8» расчет себестоимости возможен только по отдельным складам. В системе БЭСТ-4 – напротив, только по предприятию в целом.

В системе БЭСТ-5 выбор варианта расчета себестоимости определяется так называемым объектом учета в складских модулях. Этот параметр может принимать четыре значения, два из которых соответствуют расчету себестоимости по предприятию в целом, два - по каждому складу в отдельности. Примерно такое же положение в системе ИС-ПРО.

Почему такая возможность все же была реализована, скажем, в БЭСТ-5? На взгляд автора, причиной является широкое распространение привычки вести бухгалтерский учет «не задумываясь». Не последнюю роль сыграла здесь и распространенность программ «1С:Бухгалтерия». Пожалуй, можно сказать, что это - не что иное, как дань вредным привычкам, получившим широкое распространение.

Возможно, здесь сыграл свою роль и достаточно известный в теории парадокс, который наблюдается при использовании метода средних цен, когда оприходование от поставщиков ведется на несколько складов. Выражается он в том, что материальная оборотная ведомость, сформированная для отдельного склада, может не сходиться в стоимостном выражении, тогда как по предприятию в целом сходится всегда. Этот парадокс можно наблюдать на следующем простом примере.

Предположим, что Ваше предприятие – птицефабрика, закупает пшеницу на два склада, учет ведется по фактическим ценам, метод формирования цен в документах расхода – средние цены. Закупленные корма расходуются в производство.

Пусть на один склад закуплена 1 тонна по цене 1000руб. На другой – тоже 1 тонна, но по цене 9000руб. С обоих складов пшеница израсходована и списана в производство. При пересчете цен списания в документах расхода использованы средние цены – 5000руб. за тонну.

В оборотной ведомости по первому складу увидим: приход 1 тонна на сумму 1000руб., расход одна тонна на сумму 5000руб. Остаток 0 тонн 0руб. Начальный остаток+приход-расход-конечный остаток - -4000руб.

Соответственно, в оборотной ведомости по второму складу увидим, что в стоимостном выражении ведомость не сходится на +4000руб.

Но, если сделать материальную оборотную ведомость по предприятию в целом, она будет сходиться всегда, как в натуральном, так и в стоимостном выражении.

Этот парадокс не наблюдается в тех случаях, когда все запасы приходуются на один центральный склад, а затем распределяются по другим местам хранения документами внутреннего перемещения. Вероятно, это - одна из причин, почему такой порядок оприходования получил широкое распространение. Кстати, в этом случае можно сформулировать правило диагностики. Если оборотная ведомость по центральному складу не сходится – ищите приход на другой склад непосредственно от поставщиков.

К сожалению, большинство бухгалтеров об этом, достаточно известном в теории, парадоксе, не знают, и что самое огорчительное, знать не хотят. В угоду такого рода специалистам услужливые программисты придумали процедуру «пообъектного» формирования цен списания, когда усреднение цен идет не по предприятию в целом, а по отдельному складу. Может быть, в каких-то особых случаях организации сложных учетных технологий эта процедура и оправдана. Но ее применение должно сопровождаться предварительными исследованиями и решением вопроса о том, что делать с внутренним перемещением между «Объектами учета».

Следует отметить, что выбор наиболее рациональной методики учета материальных ценностей – очень ответственный шаг. Хотя бы потому, что сменить эту методику в большинстве автоматизированных систем после того, как накоплены достаточно большие номенклатурные справочники, бывает либо непросто, либо попросту невозможно. Например, отказаться от «виртуально - партионного учета» на крупном предприятии – это едва ли не более сложная задача, чем наладить такой учет «с нуля».

Таким образом, выбор надо делать на самом начальном этапе внедрения или реформирования автоматизированной системы, когда из опыта еще не видно, к чему такой выбор может привести. Тем не менее, здесь может быть сформулирована главная рекомендация. Адекватно отражать в материальном учете тот способ хранения, который фактически применяется на предприятии. Если есть партионное хранение, использовать партионный учет, если нет – использовать сортовой.

Сортовое хранение материальных ценностей используют, наверное, 90% российских предприятий. И большая их часть использует «виртуально-партионный учет» и программные продукты для автоматизации, не отражающие адекватно сортовое хранение. При сохранении этого положения, наведение в таких предприятиях порядка в материальном учете в процессе выхода из экономического кризиса, представляется весьма проблематичным.

|