СКАЧАТЬ СТАТЬЮ

Учет производственных затрат, кризис и автоматизированные системы управления предприятием.

Читать первую часть статьи.

7.Косвенные затраты.

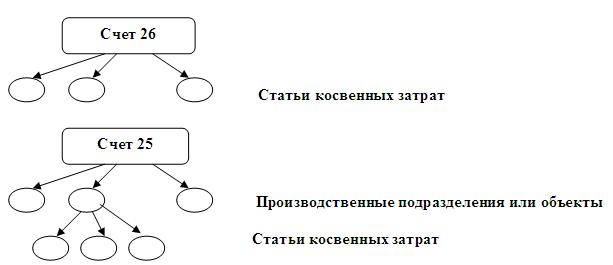

Чаще всего для учета косвенных производственных затрат применяются два счета, 25 – «Общепроизводственные затраты», и 26 – «Общехозяйственные затраты». Правила ведения бухгалтерского учета содержат определенные соображения относительно того, какие затраты следует относить к той или иной категории. Однако, при попытке следовать этим правилам практически, чаще всего оказывается, что для конкретного случая есть соображения в пользу отнесения затраты как к той, так и к другой категории. В результате, «де-факто» часто используется принцип, который представляется вполне разумным.

На счете 25 накапливаются затраты, которые в момент своего возникновения не могут быть связаны с конкретным изделием или услугой, но могут быть отнесены к определенному производственному подразделению предприятия.

На счете 26 накапливаются затраты, которые в момент своего возникновения не могут быть связаны ни с конкретным изделием или услугой, ни с подразделением, и должны быть отнесены к предприятию в целом.

При таком понимании различия между общехозяйственными и общепроизводственными затратами, какая бы то ни было дифференциация учета по подразделениям на счете 26 становится совершенно неуместной. И напротив, такая дифференциация представляется совершенно необходимой на счете 25. На наш взгляд, дифференциация в виде субсчетов, является, как и для счета 20, более предпочтительной, поскольку организационная структура предприятия относительно стабильна, и уместнее отражать ее на уровне субсчетов. Кроме того, и организация процедур распределения косвенных затрат в ряде автоматизированных систем в этом случае может быть проще.

Впрочем, при построении конструкции конкретной учетной системы, критерием эффективности отражения косвенных затрат является получение информации для поддержки управленческих решений, а не следование каким-либо принципам или нормам. В некоторых случаях на счете 25 оказывается более эффективным организовать дифференциацию не по подразделениям, а по какому-нибудь иному параметру. Например, на предприятии, производящем различные транспортные услуги, косвенные затраты на счете 25 могут делиться по единицам подвижного состава. Если, конечно, одно транспортное средство может оказывать несколько видов услуг.

Кроме того, на счетах учета косвенных затрат должна присутствовать некая дифференциация, связанная с разновидностями затрат. К сожалению, состав статей общехозяйственных или общепроизводственных затрат на большинстве предприятий складывается стихийно. Между тем, роль информации, накапливаемой на этих аналитических счетах в управлении предприятием очень велика, а состав этих статей может существенно отличаться на разных предприятиях. В своей практике мы стараемся в этом вопросе «встроить» в учетную систему практический опыт наиболее успешных управленцев сходных предприятий, и прежде всего – их первых лиц.

На наш взгляд, состав статей общехозяйственных и общепроизводственных затрат должен быть либо полностью совпадающим, либо иметь минимальные отличия. Число этих статей не должно быть более 10-15, и их список должен быть закрытым. Обороты по статьям не должны отличаться более, чем на порядок. Иначе учет будет загромождать лишняя несущественная информация. Принимая во внимание это обстоятельство, дифференциацию бухгалтерского учета на счетах 25 и 26 можно изобразить в следующем виде

В налоговом учете, и при использовании метода директ-кост, все эти счета, как уже упоминалось, закрываются в конце месяца, или иного налогового периода, на счета финансового результата, обычно – 90.2.

Если же косвенные затраты включаются в состав себестоимости продукции, делать это естественнее всего, закрывая эти счета проводками ДТ20 КТ25, ДТ20 КТ26. При этом возникает непростая техническая проблема, связанная с тем, что этих проводок становится очень много. По порядку величины это число можно оценить как произведение числа аналитических счетов счета 20 на суммарное число аналитических счетов на счетах 25 и 26. Даже при той относительно простой структуре, которая изображена на приведенных схемах, при числе статей косвенных затрат порядка 10, и числе изделий порядка 100, для формирования сметы фактических затрат в месяц придется делать несколько тысяч проводок. В случае, если на счетах 20, 25 и 26 применяются многоуровневые аналитические счета, это число возрастает в геометрической прогрессии.

Так что при использовании на счете 20 трехуровневых аналитических счетов, а на счете 26 – двухуровневых, число проводок, закрывающих счета учета косвенных затрат достигает десятков и даже сотен тысяч в месяц. Между тем, как показывает практика, эксплуатация системы, содержащей свыше 1 млн. проводок в год, становится достаточно проблематичной. Как по срокам формирования сводных документов, так и, особенно, в плане поиска ошибок и диагностики.

Чтобы как-то справиться с этой проблемой, некоторые пользователи программ «1С:Бухгалтерия 7.7», где предусмотрена именно такая структура аналитических счетов на счете 20 и 26, стали выделять на счете 26 специальный аналитический счет «для закрытия счета». В результате, по одним счетам бухгалтерского учета постоянно присутствует только дебетовый оборот, а по другим – только кредитовый.

Несмотря на то, что подобная конструкция широко применяется в госбюджетном плане счетов, она представляется весьма сомнительной с точки зрения культуры бухгалтерского учета. Слишком напоминает автомобиль, у которого есть четыре колеса для движения вперед, и еще четыре – для движения задним ходом. Как минимум, подобная методика требует регулярного проведения процедуры, аналогичной реформации баланса.

Кроме того, в рамках этой методики становится достаточно проблематичным выделение в составе себестоимости изделия различных видов косвенных затрат.

Вероятно, чтобы как-то справиться с необходимостью закрывать крайне многочисленные счета учета косвенных затрат, разработчики программ «1С:Бухгалтерия 8» и «1С:Управление производственным предприятием 8», добавили в план счетов весьма экзотическую настройку. Она позволяет по отдельным «субконто» определять «только обороты». В результате, по отдельной статье затрат сальдо остается нулевым независимо от дебетового или кредитового оборота.

При этом сразу возник другой вопрос. А является ли «элемент субконто» счетом бухгалтерского учета? Или значение «субконто» просто служит неким признаком для отбора и группировки проводок. Например, можно отобрать проводки, у которых последней цифрой в сумме является 9. Но для этой группы явно бессмысленно вводить понятие «сальдо».

Чтобы элемент бухгалтерской дифференциации можно было определить как счет бухгалтерского учета, он должен удовлетворять неким требованиям, которые формулируются иногда как «основное уравнение бухгалтерского учета». Формы этого уравнения в литературе используются разные. Например, в матричной модели бухгалтерского учета, разработанной профессором Кольвахом О.И. и Калмыковой О.А. [3], показано, что одной из форм может быть равенство:

Сальдо на конец периода = Сальдо на начало периода + Дебетовый оборот по счету - Кредитовый оборот по счету

На взгляд авторов, использование в плане счетов элементов дифференциации, среди которых одни являются счетами бухгалтерского учета, а другие – нет, это весьма опасная тенденция, которая может привести к непредсказуемым последствиям.

На взгляд авторов, использование в плане счетов элементов дифференциации, среди которых одни являются счетами бухгалтерского учета, а другие – нет, это весьма опасная тенденция, которая может привести к непредсказуемым последствиям.

По-другому решили проблему закрытия счетов косвенных затрат разработчики программы БЭСТ-5. В этой программе тоже используются многоуровневые аналитические счета, но наборы аналитических характеристик, образующие отдельный уровень, называются не «субконто», а «аналитическим измерением». Вероятно, по многочисленным «просьбам трудящихся», желающих как-то без хлопот закрывать аналитические счета, там тоже ввели экзотическую настройку. Теперь указание в шифре аналитического учета некоторых «аналитических измерений» можно сделать необязательным. Иными словами, в дебет счета 26 делать проводки с указанием аналитического счета, а в кредит – на счет 26 «вообще».

Основное уравнение бухгалтерского учета при этом не нарушается, но возникает другое малоприятное явление – теперь сальдо по счету не равно сумме сальдо по аналитическим счетам. Точнее – просто появляется дополнительный аналитический счет с пустым номером аналитического измерения, с учетом которого равенство суммарного сальдо по счету сумме сальдо по аналитическим счетам все же сохраняется.

Думается, что и то, и другое решение – это просто дань разработчиков массе бухгалтеров-операторов. Если процесс выхода российской экономики из кризиса действительно будет сопровождаться вытеснением этой категории специалистов с должностей главных бухгалтеров или их переучиванием, то сохранение в программах указанных настроек вряд ли можно считать целесообразным. Впрочем, и пока они присутствуют, никто не заставляет вдумчивого главного бухгалтера ими пользоваться.

Тем не менее, следует признать, что в компьютерных технологиях учета и управления присутствует некое противоречие. Между стремлением сделать учет производственных затрат максимально аналитичным, и трудностями формировании сметы фактических затрат. Чем более дифференцированным является учет, тем больше таких трудностей. Пожалуй, это обстоятельство является главным аргументом в пользу того, чтобы решать проблему формирования сметы фактических затрат вне бухгалтерского учета, в специализированном модуле.

8.Расчетные процедуры распределения косвенных затрат.

Итак, мы выяснили, что проводок для формирования сметы фактических затрат придется сделать достаточно много. Если не распределять каждую статью затрат в отдельности, появляются определенные проблемы, связанные с целостностью бухгалтерского учета. Чтобы, тем не менее, оставить число проводок в пределах разумного, следует избегать избыточной аналитичности на счетах учета производственных затрат. Статьи косвенных затрат следует использовать только значимые, и не допускать их бесконтрольного размножения.

Косвенные затраты не всегда распределяются только расчетным путем. В некоторых случаях используется двухступенчатая процедура, на первом этапе которой проводки формируются согласно каким-либо натуральным показателям, а на втором – с помощью расчетной процедуры. Рассмотрим использование такого рода процедур на конкретном примере.

Пусть в составе косвенных затрат присутствует статья «Затраты на электроэнергию». Обозначим соответствующий аналитический счет на счете 26 как 26.«Э». Предположим, что на предприятии имеются несколько производственных подразделений, в которых установлены счетчики электроэнергии. Таким образом, расходы на электроэнергию по цеху определяются непосредственно, а распределить их по выпускаемой цехом продукции можно только расчетным путем.

Будем считать, что в плане счетов эта ситуация отражена путем создания на счете 25 субсчетов, соответствующих производственным подразделениям, каждый из которых делится на аналитические счета учета косвенных затрат, среди которых присутствует счет для отражения затрат на электроэнергию. Обозначим его как 25.«П».«Э».

Поступление электроэнергии от поставщика чаще всего отражается проводкой ДТ26.«Э» КТ76, которая выполняется по акту приемки-сдачи выполненных работ и счету-фактуре. Если поставка электроэнергии считается услугой.

Первичным документом для распределения затрат на электроэнергию по цехам мы делали служебную записку главного энергетика, которая должна поступать в бухгалтерию, содержать данные о поступлении на предприятие, и о расходе в каждом цехе. На основании этого первичного документа делаются проводки ДТ25.«П».«Э» КТ26.«Э».

Затем уже с помощью расчетной процедуры формируются проводки ДТ20.«Изделие» КТ25.«П».«Э». Проводки с этой корреспонденцией дают сумму «Расходы на электроэнергию» в смете фактических затрат на каждое изделие.

Таким образом, можно выделить расчетные процедуры двух типов. Для одноступенчатого распределения, когда сумма косвенных затрат распределяется по всей продукции, выпускаемой предприятием. И для двухступенчатого распределения, когда сумма распределяется только на продукцию, выпускаемую определенным подразделением или иным объектом учета.

Алгоритмы распределения однотипны. Определяется дебетовое сальдо по тому аналитическому счету, который соответствует распределяемой статье косвенных затрат. Выделяются аналитические счета изделий или услуг, на которые происходит распределение. Определяются коэффициенты, или доли каждого аналитического счета, участвующего в распределении. Произведение доли на сумму дебетового сальдо и дает сумму проводки на конкретный аналитический счет.

Таким образом, в алгоритме распределения присутствуют два ключевых элемента.

1.Круг аналитических счетов, участвующих в распределении. Пока, кажется, для обозначения этого множества не придумано общепринятое наименование. В нашем случае применяются два вида множеств такого рода. Это совокупность всех изделий и услуг, под которые открыты аналитические счета на счете 20, и совокупность изделий, выпускаемых отдельным производственным подразделением. На практике встречаются косвенные затраты, которые хотелось бы распределять только на ограниченную группу изделий. Однако мы достаточно скептически относимся к попыткам использовать в распределении косвенных затрат группы аналитических счетов произвольного вида.

2.Совокупность коэффициентов , используемых для вычисления итогов распределения, в нашем случае – сумм проводок на отдельные аналитические счета выпускаемых изделий. Чаще всего эта совокупность называется базой распределения. Для базы распределения всегда должно выполняться равенство

Где n-число аналитических счетов, для которых строится база распределения, а суммирование идет по всем этим счетам.

Представляется очень важным иметь в автоматизированной системе производственного учета хорошие средства документирования этих элементов, которые обеспечивали бы полную прозрачность применяемого алгоритма. В том смысле, что бухгалтер должен иметь возможность с помощью этих документов легко объяснить, как получена сумма той или иной проводки.

Рассмотрим подробнее формирование базы распределения. Набор коэффициентов может быть фиксированным, а может рассчитываться заново каждый месяц. Возможны самые разнообразные способы получения этих коэффициентов, с использованием как натуральных, так и стоимостных характеристик, которые можно связать с отдельным аналитическим счетом. В качестве натуральных характеристик используются производственные площади, численность работников, количество выпущенных изделий и т.д. Из стоимостных характеристик используются: зарплата основных производственных рабочих, прямые производственные затраты, выручка, полученная от продажи тех или иных изделий.

Очевидно, что с позиций принятия оптимального управленческого решения эти методы не эквивалентны. Ясно, что если для производства услуги не используется сырье и труд, и ее себестоимость на 100% состоит из управленческих расходов, это может говорить только о том, что учетная система предприятия построена неэффективно.

Нам представляется наиболее естественным метод формирования базы распределения пропорционально прямым производственным затратам. На одном из предприятий, производящих услуги, мы проводили сравнительный анализ методов распределения пропорционально выручке и пропорционально прямым затратам. Как уже упоминалось в начале, общее впечатление – метод «по выручке» несколько завышает себестоимость позиций, которые лучше всего продаются и по которым установлена максимальная наценка. Иными словами, он несколько нивелирует различия в экономической эффективности производства разных позиций. Завышает себестоимость наиболее выгодной продукции и занижает ее для менее выгодных видов.

А поскольку косвенные расходы на многих российских предприятиях превышают 50%, такое искажение может привести к серьезным ошибкам в принятии управленческих решений. Правда, иной раз высокие косвенные расходы свидетельствуют только о неумении организовать должным образом учет прямых производственных затрат.

Принимая во внимание указанные обстоятельства, мы обычно рекомендуем формировать базу распределения пропорционально прямым производственным затратам. Прямые затраты, как правило, соответствуют четырем корреспонденциям счетов в дебетовом обороте по аналитическому счету счета 20.

ДТ20.«Изделие» КТ70 – зарплата основных производственных рабочих

ДТ20.«Изделие» КТ69 – отчисления во внебюджетные фонды с этой зарплаты

ДТ20.«Изделие» КТ10 – затраты на сырье и материалы

ДТ20.«Изделие» КТ02 – амортизация оборудования

При этом основными считаются те производственные рабочие, зарплата которых может быть связана с производством конкретного изделия. Аналогичным образом, в прямые затраты включается амортизация только того оборудования, на котором изготавливается данное изделие. Чаще всего установить однозначную связь между оборудованием для производства и конкретным изделием затруднительно. Однако это не означает, что для контроля загрузки оборудования не нужно прилагать организационных усилий, что особенно актуально для капиталоемких производств. Например, для производства медицинских услуг.

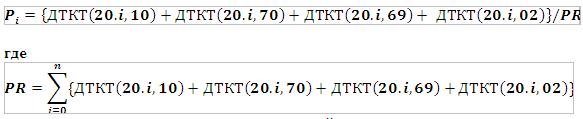

Если состав производственных затрат определяется по корреспонденции счетов, формулы для вычисления коэффициентов, составляющих базу распределения пропорционально прямым производственным затратам, имеют следующий вид

- полная сумма прямых затрат по всей группе аналитических счетов, принимающих участие в распределении. ДТКТ – суммарный оборот между дебетом одного счета и кредитом другого, 20.i– аналитический счет изделия с номером i.

В случае применения на предприятии как одноступенчатых, так и двухступенчатых процедур распределения косвенных затрат, должны быть сформированы две базы распределения, которые отличаются только кругом аналитических счетов, между которыми распределяется та или иная сумма. Для одной базы в формулах фигурируют все аналитические счета счета 20, для другой – только те, которые соответствуют изделиям, выпускаемым конкретным подразделением.

9.Формирование сметы фактических затрат.

Общая схема организации учета производственных затрат для предприятия, производящего продукцию, изображена на прилагаемой схеме 1. Аналогичным образом будет выглядеть схема для предприятия, производящего услуги. Не будет только элемента, соответствующего складу готовой продукции. На схеме приведены только ключевые элементы прямых и косвенных затрат.

После формирования с помощью расчетных процедур проводок, закрывающих аналитические счета счетов 25 и 26, в дебетовом обороте аналитических счетов счета 20 оказываются все данные, необходимые для формирования сметы фактических затрат. При этом дифференциация этих данных оказывается, как правило, более подробной, чем в смете. Так что в алгоритме автоматизированного формирования сметы фактических затрат данные в отдельных колонках придется получать путем суммирования нескольких корреспонденций.

Простейшая смета фактических затрат может иметь вид, приведенный в следующей таблице

Тогда, например, для получения данных в третьем столбце, придется по каждому аналитическому счету счета 20 вычислить следующие суммы

причем суммирование нужно провести по всем субсчетам счета 69. Аналогичным образом придется объединить корреспонденции с разными аналитическими счетами счетов 25 и 26 при вычислении сумм в пятом и шестом столбце.

Все данные этой таблицы могут быть получены из бухгалтерского учета в узком смысле этого слова, т.е. из совокупности проводок. Исключение представляет предпоследний столбец. Формирование проводок не в рублях, а в килограммах или штуках стало в настоящее время анахронизмом, так что данные для этого столбца придется получать не из проводок, а из специализированного модуля. К сожалению, в некоторых автоматизированных системах для настройки такого рода отчетных документов приходится привлекать специально обученного программиста. Хотя делать это должен бы обычный пользователь программной системы.

Результатом формирования сметы фактических затрат является расчет себестоимости произведенной продукции. Специалисты по бухгалтерскому учету, вероятно, неоднократно замечали такое свойство этой науки, как наличие одинаково звучащих терминов, обозначающих совершенно разные понятия. Яркий пример тому - термин «счет».

Не является исключением и термин «расчет себестоимости». В процессе реализации учета производственных затрат это термин приходится употреблять, по крайней мере, в трех разных смыслах.

Кроме получения суммы производственных затрат на выпуск единицы изделия, он обозначает еще одну процедуру. Расчет цен списания со склада в документах расхода на основе анализа всех документов прихода за определенный период. А поскольку в процессе производства приходится иметь дело по крайней мере, с двумя категориями материальных ценностей – сырьем и готовой продукцией, придется делать две процедуры расчета цен расходования со складов. Расчет себестоимости списываемого в производство сырья, и расчет себестоимости продаваемой готовой продукции.

Все три процедуры «расчета себестоимости» должны выполняться в определенном порядке.

1.Расчет себестоимости списываемого в производство сырья. Результатом этого расчета становится замена цен в актах на списание сырья и материалов, и проводок ДТ20 КТ 10, ДТ26 КТ10.

2.Расчет себестоимости производимых изделий. Результатом этого расчета может стать замена цен в документах оприходования на склад готовой продукции («таксировка»), и проводок ДТ43 КТ20.

3.Расчет себестоимости продаваемой продукции. Результатом этой процедуры становится расчет цен списания со склада при реализации продукции, и проводок ДТ90.2 КТ43.

Если после проведения этих расчетов изменяются документы на оприходование сырья, все три расчетные процедуры придется проводить заново.

Попробуем теперь изобразить схему технологического процесса учета производственных затрат. Чаще всего, структуру того или иного бизнес-процесса отражает его документооборот. Для учета производственных затрат документооборот достаточно прост. Но, кроме первичных документов, присутствует ряд расчетных процедур, связанных с некими сводными документами.

На схеме 2 изображены основные первичные документы, участвующие в технологическом процессе, сводные документы и применяемые расчетные процедуры.

Сводный документ «Отчет о выработке» пока не применяется, и возможное применение этого документа имеет достаточно ограниченную область. Он задуман как своего рода транслятор информации о производстве готовых изделий в наряды на начисление оплаты за их изготовление. По-видимому, он имеет смысл только тогда, когда количество произведенной продукции является единственным натуральным измерителем, фигурирующем в документах на начисление заработной платы. На большинстве производств оплата начисляется, все же, за выполнение отдельных операций. Вопрос о том, как в учетной системе организовать контроль количества оплаченных операций технологической схеме производства и количеству произведенной продукции, явно требует дополнительного исследования.

Хронологически формирование документов и выполнение процедур, приведенных на схеме 2, можно представить в виде следующей последовательности.

1.Закупка сырья и материалов.

2.Внутренне перемещение сырья в производственное подразделение.

3.Поступление готовой продукции на склад.

4.Списание по одному или группе документов 3 сырья по нормам расхода.

5.Включение в состав прямых расходов по каждому виду продукции зарплаты основных рабочих, начисленной по нарядам, и начислений на зарплату.

6.Продажа готовой продукции.

И в конце отчетного периода.

7.Расчет себестоимости сырья, списываемого в производство.

8.Распределение косвенных затрат, накопленных на каждом аналитическом счете счета 26, пропорционально прямым затратам.

9.Расчет цен поступления на склад готовой продукции.

10.Замена цен в документах прихода на склад готовой продукции, которая иногда называется «таксировкой» этих документов.

11.Расчет себестоимости готовой продукции в смысле пересчета цен списания со склада.

10.Заключение.

В принципе, изложенная здесь схема организации производственного учета, может быть реализована в любой автоматизированной системе, где для изменения плана счетов и структуры аналитического учета не нужно привлекать специально обученного программиста, и где пользователь может, опять-таки без привлечения программиста, менять формы стандартных отчетов или настраивать собственные.

Однако в этом случае остается неавтоматизированным определенный объем достаточно трудоемких операций. И главные из них – это расчет цен поступления на склад готовой продукции, и замена этих цен во всех документах поступления. Применение специализированных модулей учета и управления производством, безусловно, может помочь в автоматизации этой работы.

Вопрос только в том, какова цена этого применения? Дело в том, что разработчиками модулей не принято описывать заложенный в них документооборот, и степень его вариабельности. Может оказаться, что разработчик имел в виду некую последовательность учетных операций, которую считал единственно возможной. Особенно опасна эта ситуация, когда за основу разработки был принят документооборот предприятия, управляемого неэффективно. А 5-10 лет назад, когда закладывались концепции построения модулей, многие из этих предприятий считались образцом для построения управленческой системы, и только сейчас попали в затруднительное положение.

Иными словами, перед специалистами, которые знают, как построить эффективный учет производственных затрат и выручки, стоит непростая задача. Решить, стоит ли тратить собственные силы и деньги, а также силы и деньги своих клиентов на детальное освоение специализированного модуля производственного учета?

Принимая во внимание, что в конце этого процесса может быть сделан неутешительный вывод. О том, что модуль производственного учета навязывает предприятию неэффективный документооборот, и не дает информацию, необходимую для принятия основных управленческих решений.

Или реализовать производственный учет с меньшей степенью автоматизации, но по схеме, которая на нескольких выведенных из кризиса предприятиях доказала свою эффективность?

На наш взгляд, было бы очень интересно, если коллеги, занимающиеся внедрением в рамках реализации антикризисных программ специализированных модулей производственного учета, выскажутся по затронутым здесь проблемам. И прежде всего, это касается программ «Галактика», ИС-ПРО, «1С:Управление производственным предприятием 8», БЭСТ-5.

Литература:

1.Н.Н.Иванов «Иерархическая диагностика бухгалтерских систем», «Бухгалтер и компьютер, 2006, №№ 7,10. http://www.buhcomp.ru/htm/new_namb/arhive_2006/07/arhive.shtml

2.Н.Н.Иванов «Основы автоматизированного учета», Саратов, «Наука», 2007г.

3.О.И.Кольвах, О.Я.Калмыкова «Двойная запись как универсальный метод моделирования экономических отношений», Аудит и финансовый анализ, №2, 2008г.

http://www.smm.rsu.ru/smm/files/kolvah.pdf

|