|

СКАЧАТЬ СТАТЬЮ

Документооборот бизнес-процесса

«Производство и реализация блюд в общественном питании»

В настоящее время в общественном питании наблюдается достаточно большое разнообразие экзотических учетных механизмов, которые, с позиций классического бухгалтерского и управленческого учета представляются, мягко говоря, странными. Например, иногда используется проводка ДТ 62 КТ 90.1, порождаемая списанием продуктов, используемых для приготовления реализуемых блюд. Между тем, использование счета 62 предполагает, как минимум, наличие у покупателя печати, которую он должен поставить на документе, отражающем реализацию. Если реализация отражается внутренним документом на списание, спрашивается, когда и где он должен поставить печать и подпись, которые будут отражать возникновение юридически признанного долга перед поставщиком?

Часто используются счета 41 и 42, в том числе для отражения производственных процессов, и в условиях, когда организован количественно-суммовой учет реализованных материальных ценностей. Хотя использование счета 42 всегда было следствием учета реализации только в суммовом выражении. В каком-то смысле, счет 42 при наличии количественно-суммового учета реализации выглядит как кирзовые сапоги, надетые вместе со смокингом. Носить такой наряд можно, но выглядит он уж очень дико…

Даже вопрос о том, что, собственно говоря, предприятие общественного питания продает, часто остается без ответа. Вообще, можно сказать, что в общественном питании, управляемом с помощью компьютерных систем, имеется шлейф, который тянется от ручного учета и мешает организовать эффективное финансовое управление предприятием. Не в последнюю очередь это связано и с неопределенностью понятия первичного документа [6]. Если в ручном учете под первичным документом понималась скорее определенная печатная форма, то в компьютерных системах это структура, которая определяется составом информации, входящей в ее состав. При этом печатные формы такой структуры могут быть самыми разнообразными. В этом смысле, скажем документ ОП-12, используемый в общественном питании, и отчет о розничных продажах за смену, используемый в магазинах – один и тот же документ. Поскольку отражает реализацию материальных ценностей неопределенному кругу физических лиц, а строки документа соответствуют отдельным номенклатурным позициям с указанием количества и фактической суммы продажи.

Первичные документы

Указанные обстоятельства порождают необходимость сначала попытаться разобраться, что и в какой последовательности должно делаться в процессе управления производством и реализацией в общественном питании, принимая во внимание как российское законодательство, так и обязанность системы управления обеспечивать руководство предприятия информацией, необходимой для принятия обоснованных управленческих решений. Иными словами, начинать исследование технологий оптимального управления надо бы не с бухгалтерских конструкций, а с документооборота.

В работе [1] была приведена схема документооборота при организации питания детских организованных коллективов. По-видимому, она может быть взята за основу при построении схемы документооборота произвольного предприятия общественного питания. При этом сразу следует оговориться, что разнообразие форм организации общественного питания достаточно велико. В некоторых случаях, например, когда блюда готовятся на центральной кухне, а потом реализуются через сеть буфетов, это больше напоминает предприятие пищевой промышленности. Тем не менее, какие-то попытки систематизировать документооборот в этой отрасли необходимы.

Процесс приготовления блюда для питания является примером технологического процесса с коротким производственным циклом. Коротким в том смысле, что в процессе производства не оформляются промежуточные документы, имеющие финансовые последствия.

Технология производства достаточно универсальна. Одно и то же блюдо часто готовится по одинаковым технологиям как на собственной, так и на ресторанной кухне. Поэтому и первичные документы, сопровождающие этот процесс не могут по своему содержанию быть очень уж отличными друг от друга, хотя, конечно, их печатные формы могут отличаться достаточно сильно.

На наш взгляд, в любом производственном процессе должны присутствовать документы двух типов. Во-первых, документы, регламентирующие технологический процесс. В финансовом отношении главная составляющая этих документов – нормы расходования ресурсов предприятия на единицу выпускаемой продукции. Таких, как сырье, трудовые ресурсы, ресурсы оборудования.

Во-вторых, это документы, отражающие факт выпуска готовой продукции в натуральных единицах, и оценивающие ресурсы предприятия, которые должны быть израсходованы на этот выпуск в соответствии с технологическими нормами.

Как отмечалось в работах [2], в настоящее время такие документы находятся в состоянии становления. В принципе, они должны отражать расходование сырья, трудовых ресурсов, и загрузку оборудования. Но реально, обычно отражается только расходование сырья. Расходование трудовых ресурсов отражается в документах типа нарядов на сдельную работу, а система документов для отражения расходования ресурсов оборудования вообще пока не разработана.

Документ, содержащий данные о выпуске готовой продукции и потребном для этого расходовании сырья чаще всего называют отчетом производства. В отрасли общественного питания имеется другое распространенное название – меню-раскладка. Поскольку вокруг приготовления пищи в человеческом обществе выстраиваются весьма разнообразные экономические отношения, возможно, у него есть и другие названия.

Ясно одно. Без контроля расходования ресурсов на выпуск продукции или услуг эффективное управление производственным предприятием невозможно. Значит, и отчет производства должен использоваться в управлении любым предприятием, где ведется приготовление пищи. Меню-раскладка – частный случай этого отчета, используемый, может быть, и не во всех предприятиях общественного питания.

Кроме данных по расходованию продуктов, меню-раскладка в ряде случаев дает большое количество другой полезной информации, такой как калорийность приготовленных блюд, их химический состав, содержание основных микроэлементов и витаминов. Но функции меню-раскладки как отчета производства являются, на наш взгляд, главными при организации эффективного финансового управления предприятием.

Однако производственный документооборот должен быть дополнен документооборотом, отражающим процесс реализации готовых блюд. При оптовой реализации, понимаемой как отпуск материальных ценностей определенному юридическому лицу, основным документом является накладная, заверенная печатями и подписями представителей покупателя и продавца.

При розничной реализации, понимаемой как продажа продукции неопределенному кругу физических лиц, общепринятого названия и утвержденной формы такого документа нет, но достаточно распространенным является товарный отчет продавца-кассира или отчет о розничных продажах за смену. По форме это такой же документ, как и накладная, т.е. он содержит перечень реализованных материальных ценностей в натуральном и стоимостном выражении, но не содержит реквизитов покупателя. Соответственно, и бухгалтерские проводки, порождаемые накладной и товарным отчетом, несколько отличаются друг от друга.

Современное кассовое оборудование и программные средства, обеспечивающие учет розничной реализации в натуральных и стоимостных единицах, обычно позволяют автоматически сформировать товарный отчет и передать его для дальнейшего использования в автоматизированной управленческой системе. При этом в товарном отчете, как правило, учитывается тот факт, что цена реализации для разных покупателей может быть различной. Например, если предприятие использует дисконтные или клубные карты.

Как оптовая, так и розничная реализация, опираются на складской учет, т.е. отражение поступления из производства и отпуска конечному покупателю готовой продукции как в натуральном, так и в денежном выражении.

Связь между производством и реализацией

Организация связи между производством продукции и ее реализацией имеет в общественном питании ряд особенностей.

Пожалуй, главная из них – это отсутствие склада готовой продукции, и, соответственно, «производства на склад». Тем не менее, есть аналог такого производства. Когда приготовлению блюд не предшествует заказ их от внешнего потребителя. Такой тип производства реализуется практически всегда, когда осуществляется плановое питание организованных коллективов. В этом случае меню составляется и утверждается на достаточно длительный срок, и оперативно корректируется только по числу питающихся. Впрочем, для «пограничных» с пищевой промышленностью случаев, возможно и физическое наличие мест хранения продукции, с оформлением документов прихода и расхода.

При реализации конкретных блюд, имеющих определенную цену продажи, предприятие всячески избегает приготовления блюд, которые не будут реализованы. Для этого обычно организуется связь между процессами производства и реализации. В простейшем виде эта связь может осуществляться передачей на кухню устной информации об оставшихся на раздаче блюдах.

Однако эта связь может быть оформлена и документально. При этом просматривается два типа такого оформления.

При заказе банкета или иного корпоративного мероприятия между оформлением заказа и его выполнением имеется достаточный срок. В этом случае заказ вполне может быть оформлен в виде счета на оплату, а документ по выполнению заказа – в виде накладной на реализацию физическому или юридическому лицу. В технологическом плане эти документы формируются по одинаковым принципам, но, если на предприятии розничная и оптовая реализация имеют разные режимы налогообложения, эти накладные придется различать и по-разному обрабатывать. Заказ этого типа может быть назван долгосрочным.

Может применяться и другой заказ – краткосрочный. Когда между принятием заказа и его выполнением проходит минимальное время. Такой заказ всегда порождает розничную реализацию. Может оформляться документом, вводиться в автоматизированную систему и распечатываться, а может порождать только кассовый чек при его оплате. Счет, распечатанный в автоматизированной системе и представленный клиенту ресторана, представляет собой типичный пример печатной формы такого краткосрочного заказа.

Долгосрочный и краткосрочный заказы порождают разные документы на реализацию, поэтому вряд ли могут рассматриваться как разновидности единого электронного документа.

Таким образом, связи между процессами производства и реализацией продукции в общественном питании, можно свести к четырем основным типам.

1.Оптовая реализация юридическому лицу или индивидуальному предпринимателю с оформлением счета на оплату и накладной.

2.Розничная реализация физическому лицу с оформлением счета на оплату, а также накладной или товарного чека (обычно – при заказе мероприятия типа банкета).

3.Розничная реализация неопределенному кругу физических лиц без формализации связей между производством и реализацией.

4.Розничная реализация неопределенному кругу физических лиц с распечаткой счета на оплату и оформлением кассового чека.

Отдельно можно отметить и такую особенность производственного процесса, как отсутствие связи между результатом производства и зарплатой работников. В плане создания системы мотивации персонала это является определенной проблемой, но в настоящее время такова сложившаяся практика. Отсюда следует, что в качестве прямых затрат в себестоимости приготовленного блюда можно учесть только стоимость продуктов. Трудно представить себе разумные основания для распределения всех остальных затрат на себестоимость каждого приготовленного блюда. Отсюда следует, что метод директ-кост для определения их себестоимости, скорее всего, в общественном питании будет наиболее рациональным, хотя в других производственных процессах наше отношение к его использованию достаточно скептическое.

Выше было отмечено, что предприятие общественного питания, как правило, не имеют физически склада готовой продукции. Приготовленные блюда не приходуются, материально-ответственного лица, отвечающего за их сохранность, не существует. Однако используется такой элемент складского учета, как номенклатурный справочник готовой продукции, с которым связан прайс-лист на продукцию, с одной или несколькими базовыми ценами.

По этой причине перед разработчиками автоматизированных систем для общественного питания обычно возникает дилемма. Придумать экзотический механизм учета реализации готовой продукции, не связанный со складским учетом, или считать, что на предприятии все же имеется некий виртуальный склад готовой продукции, остатки на котором, как правило, ежедневно становятся нулевыми.

Второй способ представляется более рациональным, поскольку он использует хорошо отработанную идеологию материального учета, а в ряде случаев – и готовые стандартные программные модули. Однако для общественного питания он связан с появлением в документообороте лишнего документа – приходной накладной на склад готовой продукции, без которой нельзя обойтись, не сделав складской учет противоречивым. Кроме того, на некоторых предприятиях места хранения готовой продукции присутствуют и физически, что является еще одним аргументом в пользу выбора этого способа.

Необходимость оформления приходной накладной в автоматизированной системе с виртуальным складом, конечно, является ее недостатком. Поэтому желательно позаботиться о том, чтобы оформление ее было бы максимально автоматизировано.

Например, на виртуальном складе готовой продукции можно разрешить «красные остатки», когда возможен отпуск со склада тех позиций, поступление которых еще не оформлено. В конце рабочего дня к оформленным накладным на отпуск продукции добавляется отчет о розничных продажах и возможная накладная на списание тех блюд, которые были приготовлены, но не проданы. В результате по всем номенклатурным позициям на складе готовой продукции остатки будут отрицательными. В большинстве программных модулей складского учета на величину этих отрицательных остатков приходную накладную можно тем или иным способом сформировать автоматически.

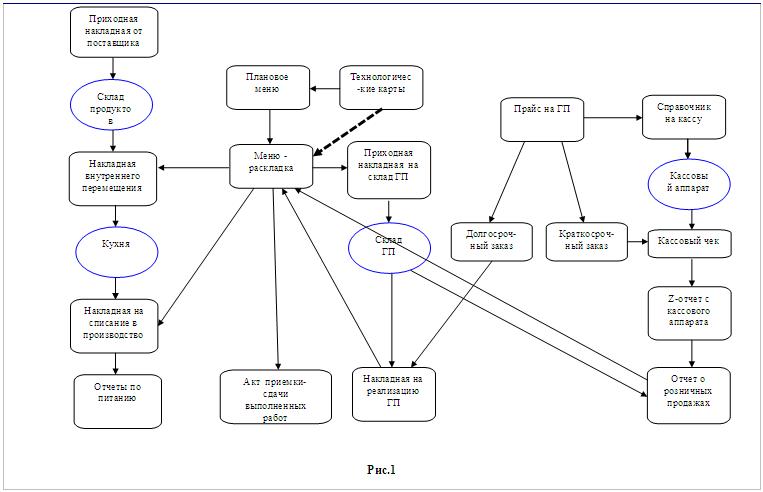

Схема бизнес-процесса

На рис. 1 представлен возможный документооборот бизнес-процесса. В [5] отмечалось, что деление всей совокупности операций по управлению бизнесом на отдельные бизнес-процессы достаточной условно, так что, возможно, кто-то предпочел бы рассматривать производство и реализацию как два отдельных процесса. В пользу объединения можно отметить наличие в общественном питании существенно более тесных связей между производством и реализацией, чем в других отраслях. На схеме не рассматривается документооборот, сопровождающий получение оплаты за реализованную продукцию. Он достаточно подробно рассмотрен в [5]. Естественно, что в конкретном предприятии документооборот может сильно отличаться от приведенной схемы, вплоть до полного отсутствия количественно-суммового учета. Изображенная на рис. 1 схема может рассматриваться как первое приближение к организации на предприятии оптимального финансового управления. Бухгалтерская конструкция учета в рамках предлагаемого документооборота пока не рассматривается.

Накладная на реализацию и товарный отчет о розничных продажах представлены как его конечные точки. Однако технологически они должны бы стать исходными документами, которые формируются в первую очередь. На основании этих документов автоматически формируется приходная накладная на склад готовой продукции.

Эта накладная уже порождает меню-раскладку, т.е. стандартный документ, с помощью которого рассчитываются калорийность и химический состав приготовленных блюд, и на основании использованных технологических карт – накладная на списание продуктов в производство. Этот документ порождает заготовку для формирования другого документа – накладной внутреннего перемещения продуктов со склада на кухню. Заготовка может быть откорректирована вручную, если некоторые продукты остаются на кухне на следующую смену.

На рис. 1 представлена еще одна ветвь, соответствующая реализации приготовленных блюд как некой услуги по организации питания. В этом случае все расходы на приготовление блюд списываются как затраты на производство услуги, готовые блюда на склад не приходуются, а их реализация оформляется актом приемки-сдачи выполненных работ. Состав этих работ может как-то коррелировать с отпущенными покупателю блюдами, а может использовать самостоятельную номенклатуру услуги, например «Суточное питание».

Такой способ отражения реализации может оказаться удобнее покупателю, но надо иметь в виду, что он затрудняет эффективное финансовое управление предприятием общественного питания. Поскольку препятствует получению ответа на главный вопрос управленческого учета: «Во что нам обходится то, что мы продаем?» [2]. Кроме того, если предприятие работает в рамках общей системы налогообложения, могут возникнуть проблемы с обоснованием ставки НДС при реализации услуг.

Возможна и розничная реализация услуг по питанию. Например, при организации питания по типу «шведского стола» покупатель вносит фиксированную плату, не зависящую от состава и количества выбранных им блюд. Иными словами, покупаются не конкретные блюда, а право на обслуживание, то есть услуга. Акта приемки-сдачи выполненных работ при этом нет, и вводить в документооборот специальный документ, отражающий реализацию услуги в количественно-суммовом выражении вряд ли имеет смысл, как и организовывать связь кассового аппарата с учетной системой. По этой причине на схеме отсутствует отдельная ветвь, соответствующая розничной реализации услуги.

Крайняя правая ветвь схемы соответствует классической розничной реализации товаров или продукции с поддержкой количественно-суммового учета путем применения кассовых терминалов, подключенных к автоматизированной системе. В конце смены формируется документ о розничных продажах за смену в натуральных и денежных единицах.

Таким образом, документооборот, изображенный на рис. 1, ориентирован на суточный цикл управленческих технологий. Он построен на основе сложившейся в России практики использования первичных документов и внутренней логики бизнес-процесса. Может быть дополнен такими документами, как заказ и счет на оплату. При этом каждый акт продажи сопровождается оформлением заказа. Краткосрочного – для розничной продажи и долгосрочного – для оптовой. Иными словами, краткосрочный и долгосрочный заказы порождают совершенно разные документы на реализацию, и потому представлены на схеме как разные первичные документы.

Документооборот и автоматизированные системы

Посмотрим теперь, как указанные связи между первичными документами производства и реализации готовой продукции могли бы быть отражены в автоматизированной системе управления.

Таких систем в общественном питании применяется достаточно много. Детальный сравнительный анализ этих систем не входит в задачи настоящей работы, да и вряд ли может быть сделан одним специалистом по объективным причинам. Тем не менее, можно сказать, что практически все они ориентированы на кусочную или лоскутную автоматизацию, когда в базе данных, ведущейся в программе, отражены только те процессы, которые имеют отношение к тому или иному виду общественного питания. Отношение к лоскутной автоматизации у специалистов по программным продуктам неоднозначное. Например, автор работы [4] считает, что если между отдельными «лоскутами» управленческой системы налажены периодические связи с хорошим уровнем автоматизации, такая система ничем не хуже большого программного комплекса, в котором все, или, во всяком случае, максимально возможное число управленческих процессов реализованы в одной базе данных. Мы придерживаемся иной точки зрения. Когда расход продуктов на кухне отражается в одной программе, а операции с инструментом, спецодеждой и другими расходуемыми в производстве материалами – в другой, это не представляется рациональным. Однако только достаточно длительная практика развития автоматизированных систем может показать, кто из нас прав.

Среди программ, ориентированных на производство блюд для общественного питания, особое место занимает БЭСТ-5.Питание. Это не отдельная программа, а модуль «Питание. Калькуляция» большого программного комплекса БЭСТ-5. Может применяться отдельно, может вместе с одним модулем складского учета или с любым набором модулей комплекса, который пользователь считает оптимальным для управления своим предприятием. Иными словами, решение БЭСТ-5.Питание можно применять как в проектах лоскутной автоматизации, так и в рамках единого программного комплекса.

Рассмотрим подробнее, как задача автоматизации приведенного на схеме документооборота решается в программном комплексе БЭСТ-5, при условии использования модуля «Питание. Калькуляция», который является составной частью этого комплекса. Какая часть желательных связей между первичными документами реализована, а какую еще предстоит реализовать?

БЭСТ-5 – большая и развивающаяся система комплексного управления предприятием, включающая в себя учет, финансовое и производственное планирование, управление торговлей, управление кадрами. По этой причине включение в его состав новых модулей не всегда проходит гладко.

Например, при разработке модуля «Учет производства», в некоторых случаях вместо использования существующих модулей складского учета были разработаны дублирующие режимы внутри модуля. Номенклатуру готовой продукции пришлось также заносить в два справочника. Все это говорит о том, что «вписывание» нового модуля в конфигурацию комплекса может оказаться нетривиальной задачей.

Модуль «Питание. Калькуляция», который тоже ориентирован на производственный процесс, оказался вписанным в структуру комплекса более органично. Справочник продуктов, используемый в технологических картах, является составной частью номенклатурного справочника сырья и материалов. Справочник блюд – составной частью справочника готовой продукции. Никакие дополнительные документы перемещения материальных ценностей внутри модуля не используются, генерируются стандартные документы в существующих модулях складского учета. Правда, механизм формирования отпускных цен на приготовленные блюда в модуле свой, не связанный с ценообразованием в модуле «Продажи. Клиенты».

Однако, поскольку изначально модуль ориентировался на питание организованных коллективов, оказались детально проработанными связи с модулями БЭСТ-5, отражающими списание сырья в производство (они подробно описаны в [1,3]), и в значительно меньшей степени – связи с модулями, управляющими реализацией готовой продукции.

В системе БЭСТ-5 для управления реализацией в розницу предназначен модуль «Торговый зал». Возможно, он не лучшим образом подходит для предприятий общественного питания, особенно для ресторанов, но пока только в этом модуле есть связь с кассовыми аппаратами или терминалами, и обработка товарных отчетов о розничных продажах. Связи с этим модулем в «Питание. Калькуляция» пока нет.

Впрочем, организация такой связи не является единственно возможным способом отражения в учетной системе розничной реализации в общественном питании. Можно передавать в модуль «Товары. Продукция» системы БЭСТ-5 накладную на реализацию некоему виртуальному партнеру «Физическое лицо».

Для управления оптовой реализацией предназначены модули «Товары. Продукция» и «Продажи. Клиенты». В первом модуле реализацию приготовленных блюд можно оформить как передачу материальных ценностей по накладной. Во втором – как оказание услуги с оформлением акта приемки-сдачи выполненных работ.

В любом случае, исходным документом для оформления накладной или акта является меню-раскладка. Этот же документ играет роль предварительного заказа. Из меню-раскладки автоматически могут быть сформированы накладная на оприходование готовой продукции и накладная на ее реализацию. Может быть сформирован и акт приемки-сдачи выполненных работ. При этом в приходной накладной автоматически вычисляются цены оприходования блюд методом директ-кост, когда в себестоимость продукции включаются только прямые затраты. По-видимому, в общественном питании прямые затраты всегда сводятся только к стоимости использованных для приготовления блюд продуктов. Трудно представить себе предприятие общественного питания, где зарплата основных работников была бы связана с приготовлением определенного блюда.

Таким образом, в использовании в качестве исходного первичного документа меню-раскладки есть определенный смысл, когда выбор блюд осуществляется заранее. Если же выбор делается из непрерывно поступающих из кухни блюд, составление меню-раскладки было бы естественнее делать в конце смены, используя документы на реализацию. Иными словами, более естественной представлялась бы связь между первичными документами, обратная имеющейся в настоящее время. Формировать меню-раскладку из накладной на реализацию или отчета о розничных продажах. Кстати, тогда значительно проще было бы реализовать связи со счетами на оплату и прайс-листами.

Впрочем, структура оптимального документооборота в общественном питании явно требует дополнительного исследования и типизации предприятий. А система БЭСТ-5.Питание динамично развивается, воспринимая прогрессивные идеи по развитию управленческих технологий.

|